적금 이율 높은 은행

9% 이자 주는 신한은행 패밀리상생적금

지난 시간에는 많은 분들이 아직도 헷갈려하시는 '예금과 적금의 차이'에 대해 알아보았습니다. 예금은 한 번에 목돈을 넣어두는 것이고, 적금은 소액을 다달이 입금하여 일 년 후 만기에 찾는다는 것을 알았는데요,

오늘은 사회초년생들이 적은 월급으로 가입할 수 있는 '적금' 중에서도 가장 이자를 많이 주는 은행은 어디인지 알아보겠습니다.

1. 적금이율 높은 은행 순위

2023년 11월 현재, 적금이율이 가장 높은 은행은 다음과 같습니다.

아무래도 시중은행보다는 저축은행에서 이자를 많이 주는데요, 저축은행은 전국에 지점이 많지 않고 시중은행에 비해 사람들에게 인지도가 낮다 보니 이율이 조금이라도 높아야 손님을 끌어모을 수 있습니다.

하지만 은행이름도 낯선 저축은행에 나의 소중한 돈을 넣어둔다는 것이 불안할 수 있지요. 우리가 흔히 아는 시중은행 중에는 적금이자 높은 곳이 없을까? 없긴요. 있습니다! 무려 9%의 이자를 주는 곳이 말이지요.

2. 시중은행 중 적금이자 높은 순위

수협은행에서 'Sh수산물을좋아海적금'이 최고금리 7%를 주는 적금이고요, 중소기업은행의 ' IBK탄소제로적금'이 7%를 제공합니다. 그리고 경남은행의 ' BNK 위더스(With-us)자유적금'은 최고 6.55%를 제공한다고 합니다. 하지만 이들 은행보다 더욱 높은 적금이자를 주는 은행이 있었으니,

그것은 바로 '신한은행'!! 두둥~ 주거래 은행이 신한은행이거나 아니면 신한은행에 계좌가 있으신 분들, 계좌가 없더라도 이번에 신한은행에 통장을 새로 만들 수 있는 분들은 집중해서 읽어주시기 바랍니다.

3. 신한은행에서 9% 이자를 준다고?

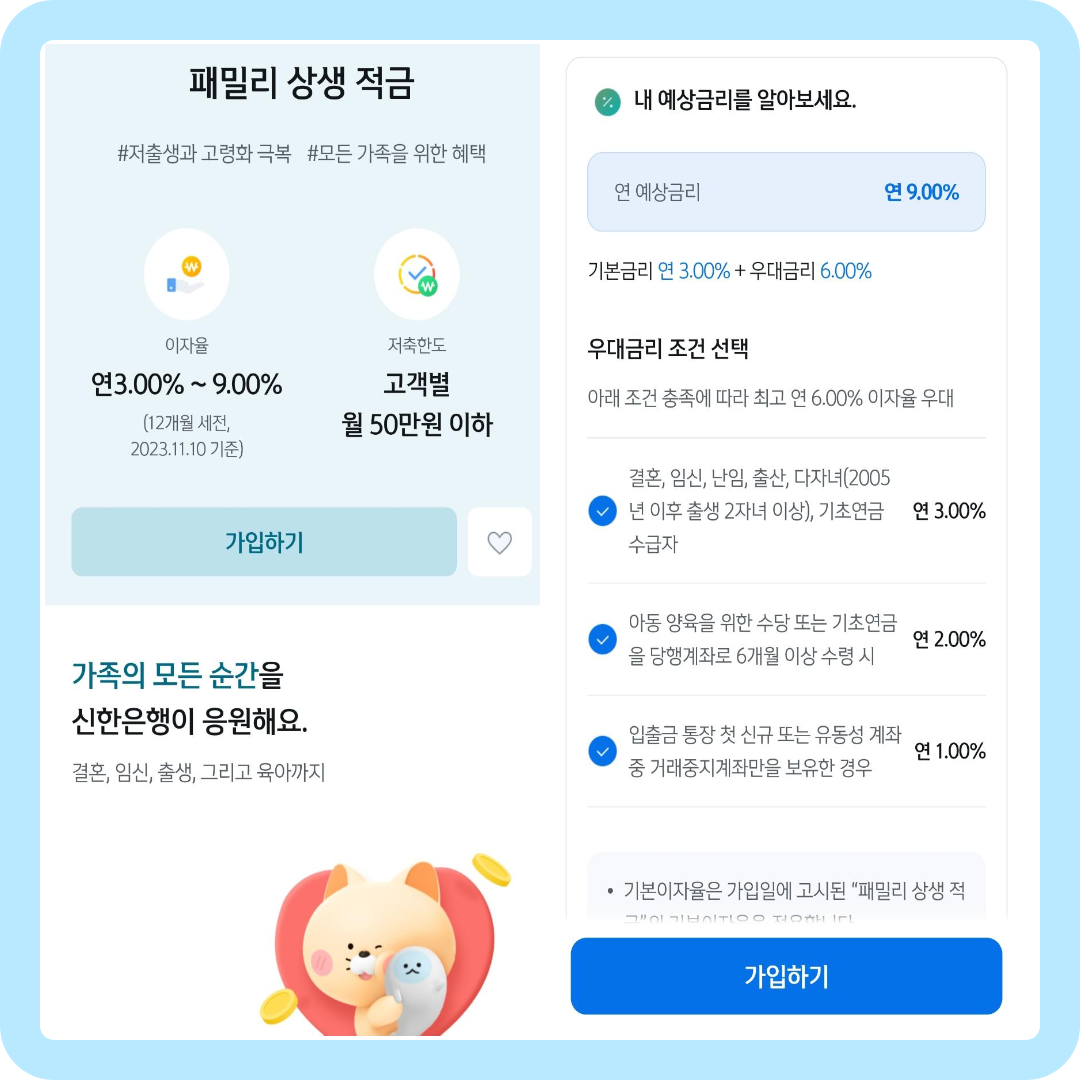

신한은행에서 이번에 새롭게 선보인 '패밀리 상생 적금'은 기본금리 3%에 우대금리를 최고 6% 제공합니다. 내가 우대금리에 모두 해당한다 싶으신 분들은 최고 9%의 이자를 받고 적금을 가입할 수 있는 것이지요.

여기서 잠깐!! 기본금리는 뭐고 우대금리는 뭘까요? 기본금리는 적금을 가입해서 만기 해지 시까지 모든 고객에게 똑같이 제공되는 이자입니다. 여기에 은행마다 '우대금리'라는 것을 더해서 특별히 이자가 높은 상품을 제공하게 되는데요,

우대금리는 가입하는 사람에 따라서 받을 수도 있고 못 받을 수도 있는 것이기에, 해당 적금의 우대금리가 나에게도 해당되는지 확인하는 것이 먼저입니다.

신한은행 패밀리상생적금의 경우 기본금리 연 3%에, 올해 결혼을 하였거나 임신, 출산을 하셨거나, 아니면 난임으로 병원 진료를 받고 있는 분들, 만 19세 미만의 자녀가 2명 이상 있거나, 기초연금을 수령하시는 분들께는 3%의 우대금리를 추가로 제공합니다.

그리고 아동수당이나 기초연금을 신한은행 입출금계좌로 6개월 이상 수령하면 또 2%의 우대금리를 제공하고요, 마지막으로 신한은행이 처음이신 신규고객에게 1% 더 제공, 이 모든 우대금리를 받을 수 있다 하시면 최대 9%의 이자를 받을 수 있는 것이지요.

4. 연 이율 9% 적용 시 실 수령금은 얼마일까?

요즘 시중은행의 평균 적금이율은 4% 정도입니다. 그래서 0.5%만 더 준다고 해도 적금 가입자들이 우르르 몰려가는 상황인데요, 이런 상황에서 9%의 이자를 받을 수 있다고 하면 주식을 팔아서라도 모두 이 적금에 가입하려고 할 것입니다.

은행 입장에서는 고객이 늘어나면 당연히 좋겠지만 만기 시 제공해야 할 이자가 너무 많아지면 그 또한 감당하기 어려운 일이 됩니다.

그래서 이런 고금리 특판 적금들은 거의 대부분 '저축한도'라는 것을 지정하지요. 최대 얼마까지만 적금 넣을 수 있어,라고 처음부터 못을 박는 것인데요, 신한은행 패밀리상생적금은 월 최대 50만 원까지 적금을 넣을 수 있고, 1인 1 계좌만 가입할 수 있습니다.

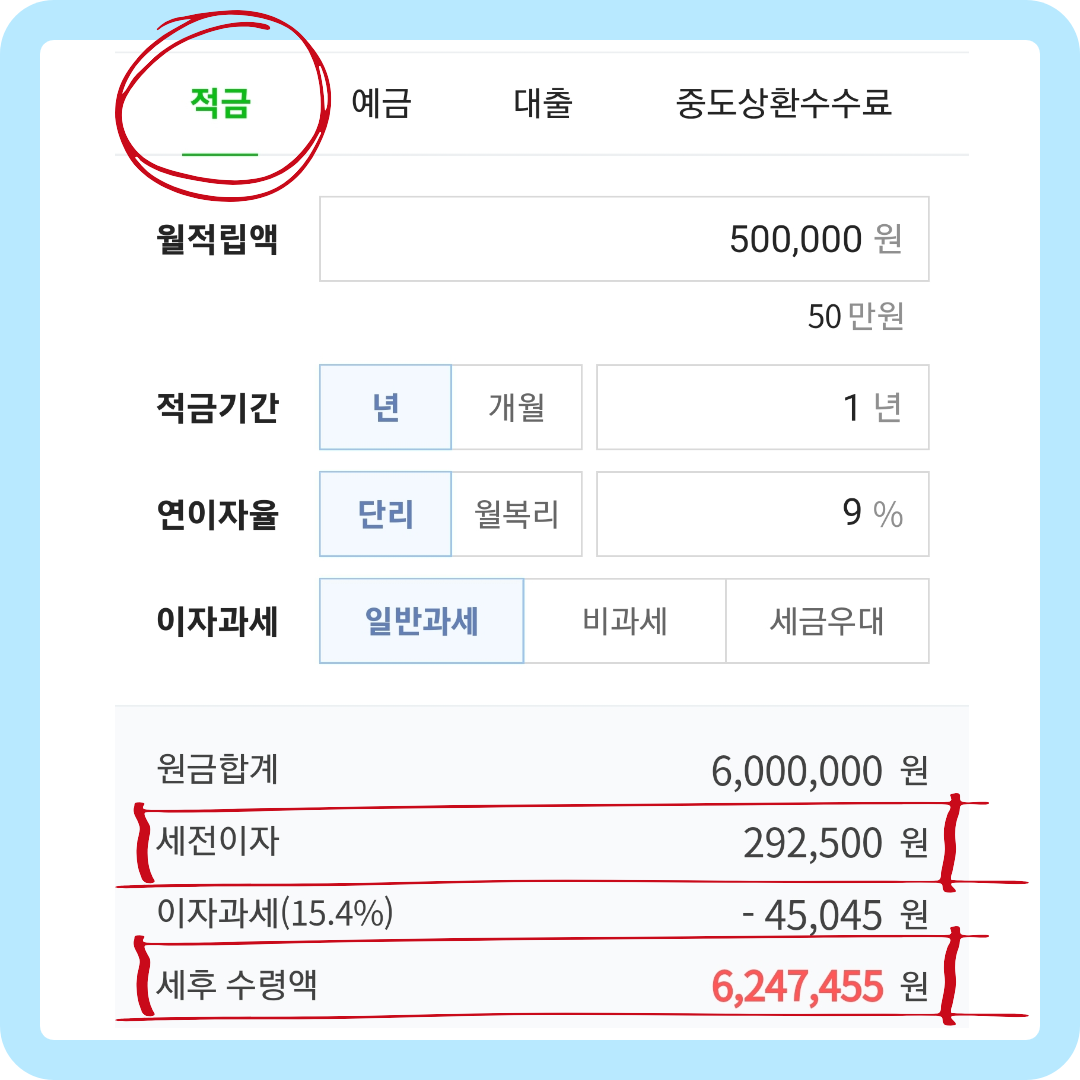

그렇다면 연 이율 9%로 월 50만 원씩 적금 가입 시, 일 년 후 받을 수 있는 이자는 얼마일까요?

일 년 동안 이자만 292,500원. 이자에 대한 세금을 모두 제하고도 247,455원이라는 상당히 많은 이자를 받게 됩니다. 원금 600만 원에 이자까지 더하면 총 6,247,455원이 되지요. 와! 이 정도면 하루빨리 가입해야겠네요!!

5. 신한은행 패밀리상생적금 가입 방법

신한은행 패밀리상생적금은 모바일로 간편하게 가입할 수 있습니다. 혹시 신한은행에 입출금계좌 자체가 없다면 불편하더라도 직접 은행에 찾아가야겠지요. 하지만 이자 9%가 어디인가요. 그 정도 불편함은 충분히 감수할 수 있지요.

6. 적금 가입 시 주의해야 할 것

이자를 많이 준다고 무턱대고 아무 적금이나 가입하면 큰일 납니다. 좋은 상품이라도 반드시 확인하고 가입해야 할 사항이 있으니 끝까지 읽어주세요.

1. 예금자보호 되는 상품인지 확인할 것

간혹 저축은행의 상품 중에서는 '예금자보호'가 되지 않는 상품들도 있습니다. 하지만 신한은행의 위 적금은 원금과 이자 포함 5천만 원까지 예금자보호가 되는 상품이니 안심하고 가입하셔도 됩니다.

예금자보호란, 만에 하나 은행이 부도가 나더라도 국가에서 고객의 돈을 돌려주는 것을 말합니다. 은행마다 최고 5천만 원까지 보호되므로 혹시 예금이 너무 많다면 은행마다 5천만 원씩 분산해서 보관하는 것이 안전합니다.

2. 최고금리가 아닌 기본금리를 먼저 확인할 것

앞에서도 설명했듯 모든 적금과 예금 상품은 '기본금리+우대금리'로 형성되어 있습니다. '최고 10% 이자'만 보고 기본금리를 확인하지 않으면 막상 나에게 적용되는 금리는 1% 밖에 안 되는 허무한 경우도 생길 수 있습니다. 가입 전 기본금리와 우대금리가 각각 얼마인지, 나에게 적용되는지 꼼꼼하게 확인할 것을 권합니다.

3. 반드시 유지할 수 있는 금액으로 시작할 것

처음 시작할 땐 한 달 50만 원 적금은 얼마든지 유지할 수 있을 것 같습니다. 하지만 나의 소득과 지출을 정확히 파악하여 일 년 동안 유지할 수 있는 금액으로 시작해야 합니다. 적금을 가입했다가 중도해지하면 9%는 커녕 1%도 챙기지 못하는 경우가 허다하니 꼭 유의하시기 바랍니다.

'완전 쉬운 경제공부' 카테고리의 다른 글

| 경제적 자유, 성공하는 주식 투자법 (1) | 2023.12.06 |

|---|---|

| 20살이 경제적으로 부자 되는 법 (2) | 2023.11.30 |

| 내년 경기 좋아질까? 2024년 GDP경제성장률 2.1% (1) | 2023.11.29 |

| 파킹통장 금리비교 및 추천, 하루만 맡겨도 5% 이자 받자 (1) | 2023.11.23 |

| 예금 적금 차이 한 눈에 비교, 같은 이율이라도 같지 않다 (1) | 2023.11.20 |